Stand: 05.08.20223.2.1. Einfuhrabgaben und Zölle (EUST, VST, AD-Zölle)

Einfuhrzoll

Die Höhe des Einfuhrzolls ist unterschiedlich je nach Art der Ware. Für eine Prüfung der Höhe des Einfuhrzolls ist zunächst die Ware im Zolltarif zuzuordnen und die maßgebliche Zolltarifnummer festzustellen (vgl. Punkt 3.4 Zolltarif und Warentarifierung).

Als Basis für die Berechnung des Zolls dient in den meisten Fällen der Zollwert der Ware. Der Zollwert darf aber nicht mit dem Kaufpreis verwechselt werden. Die durch den notwendigen Transport anfallenden Kosten (Frachtkosten, Verpackungskosten, Versicherungsprämie, Handling der Ware) haben Einfluss auf den Kaufpreis und somit den Zollwert der Ware. Wie der Zollwert eine Ware berechnet werden kann, ist im Punkt 3.3 ff genauer dargestellt.

Für Waren die üblicherweise nach dem Gewicht verkauft werden (z.B. Obst und Gemüse) werden anstelle eines Wertzolls Gewichtszölle eingehoben. In einigen Bereichen (z.B. Fleisch) gibt es auch eine Mischung aus Wert- und Gewichtszöllen.

Einfuhrumsatzsteuer – EUST

Zusätzlich zum Einfuhrzoll berechnet und erhebt die Zollbehörde auch die Einfuhrumsatzsteuer (EUST). Die Höhe der Einfuhrumsatzsteuer entspricht dem Umsatzsteuersatz im Inlandshandel für dieselbe Ware (10 %, 13% oder 20 %) und ebenso wie die UST vorsteuerabzugsfähig. Wenn der Importeur zum Vorsteuerabzug berechtigt ist, kann in der KZ 061 in der Umsatzsteuervoranmeldung (UVA) die an den Zoll abgeführte EUST wieder als Vorsteuer geltend gemacht werden.

Abzugsberechtigung der EUST

Bei der EUST ist zu beachten, dass nur jenes Unternehmen zum Abzug der EUST berechtigt ist, welches zum Zeitpunkt der Einfuhr (Verbringen in das Inland) über die Ware umsatzsteuerrechtlich verfügungsberechtigt war. Wenn z.B. ein späterer Empfänger der Ware, durch Verzollung zum Schuldner der EUST wird, ist dieser trotzdem nicht zum Abzug der EUST berechtigt, da die Verfügungsberechtigung zum Zeitpunkt der Einfuhr (Grenzübertritt) fehlt. Die EUST müsste daher an jenen Unternehmer verrechnet werden, der zu diesem Zeitpunkt die Verfügungsmacht über die Ware hatte (vgl. RZ 1845 UST-Richtlinien).

Diese Abgrenzung der Abzugsfähigkeit der EUST ist insbesondere bei Reihengeschäften von Bedeutung (vgl. Punkt 3.10).

Stundungsmöglichkeit der EUST

Neben der klassischen Einhebung der EUST durch den Zoll, gibt es in Österreich seit 2003 auch die Möglichkeit, die EUST vom Zoll lediglich berechnen zu lassen und anschließend auf das Steuerkonto des Importeurs zu belasten. Der positive Effekt für den Importeur ist die Stundung der Bezahlung der EUST bis zum Zeitpunkt der Abgabe der UVA (Umsatzsteuervoranmeldung) für diesen Zeitraum. Im Ergebnis muss die EUST also nicht mehr beim Zoll vorfinanziert werden und kann bei Anwendung des Verfahrens zeitgleich mit der Bezahlung an das Finanzamt wieder als Vorsteuer abgezogen werden. Unter Punkt 3.2.5 ist der Ablauf des Verfahrens der EUST-neu beschrieben.

Verbrauchssteuern

Für bestimmte Waren, welche neben der Umsatzsteuer auch einer Verbrauchssteuer unterliegen (Tabakwaren, alkoholische Getränke, Mineralöle) hebt der Zoll im Zuge des Imports zusätzlich die nationalen Verbrauchssteuern ein. Ausgenommen sind lediglich Waren, die im Anschluss an die Verzollung in ein Verbrauchssteuerlager verbracht werden, in welchem diese Waren unter Steueraussetzung gelagert werden dürfen.

Strafzölle und Antidumpingzölle

Die Einhebung von Strafzöllen insbesondere gegenüber WTO-Ländern muss rechtlich begründet sein und erfordert auch die Genehmigung durch die WTO. Somit muss zuerst vor einem WTO-Panel das vorschriftswidrige Verhalten eines WTO Mitglieds angeklagt werden und wenn das Panel dieses bestätigt, kann das klagende Mitglied entsprechende Sanktionen gegenüber dem betroffenen WTO Land beschließen. Diese finden sich üblicherweise in Form von zusätzlichen Strafzöllen.

Die Strafzölle betreffen schließlich nur einen bestimmten Warenkreis, der in umfassenden Konsultationen mit den Mitgliedstaaten und der Wirtschaft definiert wird.

Antidumpingzölle

Diese zusätzlichen Zölle werden eingehoben, wenn ein Land Exportprodukte zu Dumpingpreisen (Schleuderpreisen) auf anderen Märkten anbietet. Ein Hinweis auf Dumping liegt grundsätzlich dann vor, wenn die betreffende Ware im Export zu geringeren Preisen angeboten wird, als üblicherweise am Inlandsmarkt des Produktionslandes, oder der Preis der Ware unterhalb der Produktionskosten liegt. Der Vergleich mit den Inlandspreisen ist allerdings nur dann möglich, wenn dem betreffenden Land der Marktwirtschaftsstatus zuerkannt wird. Die aktuell häufigsten AD-Maßnahmen der EU betreffen Waren aus China, aber China hat derzeit noch keinen Markwirtschaftsstatus. Somit muss für eine Bewertung ob Dumping bei chinesischen Waren vorliegt immer ein Analogland (z.B. Brasilien oder Südafrika) bestimmt werden.

Sofern der Verdacht eines Dumping vorliegt, wird die Europäische Kommission z.B. auf Antrag eines Europäischen Verbandes oder Produzenten ein entsprechendes Untersuchungsverfahren einleiten. Die Einleitung wird im Amtsblatt der EU (Reihe C) bekannt gemacht und die Europäische Kommission hat 15 Monate Zeit das Verfahren abzuschließen und falls notwendig entsprechende Antidumpingzölle festlegen. Damit aber das Verfahren eingeleitet wird, muss zuerst geprüft werden, ob ein Dumping vorliegt und dieses den europäischen Markt überhaupt schädigt. Weiteres muss eine Verbindung zwischen dem Dumping und der Schädigung des europäischen Marktes bestehen und die Einführung von Antidumpingzöllen darf Unionsinteressen nicht entgegenstehen.

Die Höhe der Antidumpingzölle ist unterschiedlich, je nachdem welche Sätze benötigt werden, um das Dumping auszugleichen. Im Zuge des Verfahrens werden die exportierenden Unternehmen im Lieferland eingeladen mitzuwirken, mit dem Ziel, dass bestimmte Lieferfirmen vom allgemeinen Dumpingzoll ausgenommen werden. Voraussetzung ist aber, dass das jeweilige Unternehmen kein oder ein geringeres Dumping betreibt. Auf der Homepage des Wirtschaftsministeriums können die aktuellen Dumpingverfahren der EU, deren Laufzeit und auch die Höhe der Antidumpingzölle abgerufen werden (www.bmwfj.gv.at > Außenwirtschaft > Exportkontrolle online > Antidumping/Antisubvention).

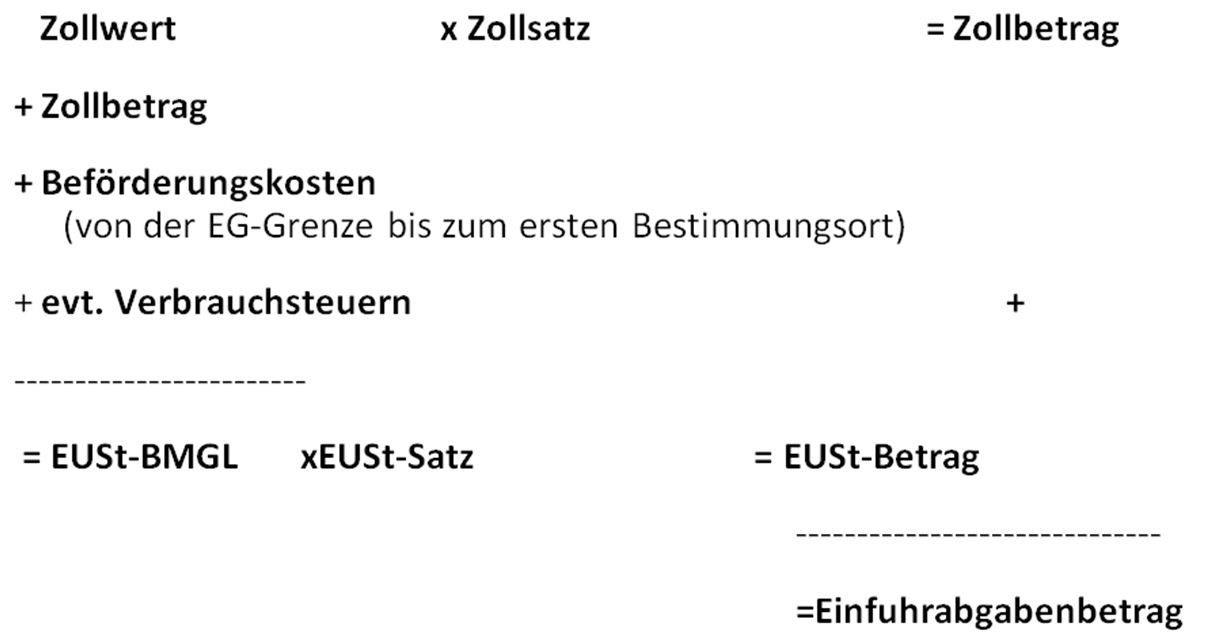

Die Berechnung der Einfuhrabgaben erfolgt gem. nachstehendem Muster:

BMGL = Bemessungsgrundlage

Es ist zunächst immer der Zollwert der Ware festzustellen.

Berechnung von Einfuhrabgaben einer Importsendung nach Österreich:

Beispiel 1:

Ware wird in China mit Lieferkondition „EXW-Ab Werk“ zum Preis von EUR 9.000,- eingekauft. Der angenommene Zollsatz beträgt 5 % bzw. 20 % Einfuhrumsatzsteuer.

| Einkaufspreis EXW China | EUR 9.000,- |

| + Frachtkosten von China bis EU-Außengrenze | EUR 800,- |

| + Kosten für Verpackung und Versicherung | EUR 200,- |

| _______________________________________ | _____________ |

| = Zollwert der Ware (EU-Außengrenze) | EUR 10.000,- |

| x Zollsatz (5 %) | EUR 500,- |

| + Frachtkosten von EU-Grenze – Bestimmungsort | EUR 300,- |

| _______________________________________ | _____________ |

| = Summe Bemessungsgrundlage EUST | EUR 10.800,- |

| x EUST (20 %) | EUR 2.160,- |

Bei diesem Import fallen Einfuhrabgaben in Höhe von EUR 2.660,- an (EUR 500,- Zoll + EUR 2.160,- EUST).

Beispiel 2:

Dieselbe Ware wird in China diesmal mit Lieferkondition „CPT Innsbruck“ zum Preis von EUR 10.300,- eingekauft. Der angenommene Zollsatz beträgt 5 % bzw. 20 % Einfuhrumsatzsteuer.

| Einkaufspreis CPT Innsbruck | EUR 10.300,- |

| - Frachtkosten von Innsbruck bis EU-Außengrenze | EUR 300,- |

| _______________________________________ | _____________ |

| = Zollwert der Ware (EU-Außengrenze) | EUR 10.000,- |

| x Zollsatz (5 %) | EUR 500,- |

| + Frachtkosten von EU-Grenze – Bestimmungsort | EUR 300,- |

| _______________________________________ | _____________ |

| = Summe Bemessungsgrundlage EUST | EUR 10.800,- |

| x EUST (20 %) | EUR 2.160,- |

Auch hier fallen beim Import die Einfuhrabgaben in derselben Höhe von EUR 2.660,- an (EUR 500,- Zoll + EUR 2.160,- EUST).

Zusätzliche Informationen zur Berechnung des Zollwertes und welche Faktoren den Zollwert beeinflussen können, vgl. Punkt 3.3.

Die Einfuhrabgaben setzten sich grundsätzlich aus Zoll- und Einfuhrumsatzsteuer zusammen. Für einige Waren ist eine zusätzliche Verbrauchssteuer zu entrichten bzw. unterliegen auch manche Lieferländer Strafzöllen oder es werden für bestimmte Waren aus bestimmten Ländern auch zusätzliche Antidumpingzölle erhoben. Die Höhe des Zolls kann im Zolltarif geprüft werden. Die EUST entspricht der Höhe der Umsatzsteuer im Inland. Die EUST können berechtigte Unternehmer wieder als Vorsteuer geltend machen. Der Zoll hingegen soll gezielt die ausländische Ware verteuern.